Jan 17, 2020

يفرض عصر المادة والسرعة الذي نعيش فيه حاليًا أسلوب حياة استهلاكي، لا نُفرق فيه بين الكماليّات والضروريات او حاجي وضروري وتحسيني لغة المصالح المرسلة اصول فقه ، ولم نعد حتى نفكر في قراراتنا الشرائية، إذ أصبحت عملية التسوق عادة شبه يومية، فقد ازداد هوسنا باقتناء المزيد من الأشياء مع انتشار الإعلانات التسويقية في كل مكان. وبذلك، ليس من المستغرب أبدًا أن مسألة الادخار والتوفير أصبحت فكرة مهملة، لا تتسق مع نمط حياتنا ووتيرتها السريعة.

ولكن من جهة أخرى، وإن لم نعي ذلك بعد، فإننا في لعبة مستمرة من شد الحبل بين رغباتنا التي تجذبنا لإشباعها، وبين أموالنا التي تحاول لفت انتباهنا إلى أولوياتنا والتزاماتنا. في أحيان أخرى، قد نبتعد، بنية مقصودة، عن التفكير بحياتنا المالية وسلوكياتنا الاستهلاكية، تجنبًا للضغط النفسي الذي يصاحب التفكير بكيفية سداد الأقساط وتأمين أنفسنا بعد التقاعد وغيرها من الالتزامات المالية، إلا أننا إذا واجهنا هذا الواقع وحددنا أهدافنا ووضعنا خطة مدروسة وعملية، فلن يعد التفكير في تلك المسألة أمرًا مرهقًا ومرعبًا.

ومنذ البداية، ستساعدنا هذه الآلية على مواجهة الأزمات المفاجئة وستزيد شعورنا بالأمان المالي وتقربنا من أهدافنا الشخصية، ولتحقيق ذلك كله، لا بد أن نحدد 3 أولويات غير قابلة للتفاوض أو الإغفال بتاتًا

الأولوية الأولى: تخصيص مبلغ احتياطي للطوارئ

"مدخرات كافية"، فإننا نعني بالتحديد ادخار مبلغ كافي لتغطية نفقات 6 أشهر تقريبًا، بحيث توفر لنا الحماية الكاملة من أي مسؤوليات غير محسوبة أو منتظرة. ويشمل ذلك، الحالات الطبية والتنقلات المفاجئة وخسارة الوظيفة.

الثانية: سداد القروض ذات الفوائد العالية

الثالثة: توفير مدخرات التقاعد

على سبيل المثال، افترض أن عمرك 22 عامًا وترغب في التقاعد عند سن 62 عامًا. إذا ادخرت 3 آلاف دولار سنويًا لمدة 40 عامًا، في إحدى صناديق أو برامج التقاعد، وعلى افتراض أن متوسط العائد السنوي هو 10%، فسوف يصبح لديك أكثر من 1.4 مليون دولار بفعل المبالغ المودعة والأرباح المركبة بحلول الوقت الذي تريد التقاعد فيه. لكن إذا تأخرت في الادخار لمدة 10 سنوات وبدأت عند سن 32 عامًا، فستحصل على أكثر من 550 ألف دولار عند التقاعد.

أما إذا كنت تفكر في إدخار أموالك في حساب بنكي اعتيادي، دون الاستعانة بصناديق التقاعد، فينبغي أن تأخذ بعين الاعتبار أن أموالك تفقد قيمتها مع مرور الزمن بسبب التقلبات السياسية وظروف السوق والتغيرات الاقتصادية التي تطرأ على العالم مثل التضخم. ولذلك يعد استثمار مدخراتك في البرامج التقاعدية أكثر الخيارات المالية صوابًا على المدى الطويل.

موقع نون بوسط *

أنت ومالك .. كيف تدير راتبك؟ وحلول عملية لمواجهة البطالة؟ 2019

تطوير مهاراتي بما يناسب سوق العمل الدولة التي انا بها

2000

دلار رائعة في قطاعات التجزئة الالبسة والطعام

الدخول كمضارب مع شريك يعمل علي بيع صغير ادعمه مالي

الشركات الدولة تتطلب علاقات دولية

لابد مع علاقات مع من بالمهنة بالاصل

الاستفادة من تنوع القوانين بالدول اخذ المميزات بالقانون او الثغرات

بناء فريق عمل عالي المستوي

البعد الاكاديمي للمدير يجعله احترافي

ادارة راتبك

تحديد المصروفات الشهرية

وتقسيم القائمة الي اساسيات وكمليات

وتقسيم الشهر الي وحدات زمنية والانفاق

عدم الاحتفاظ بالاصول السيئة سيارة كل شوية تتعطل

زيادة الدخل

عمل اضافي او شراكات او استثمار مع شخص ثقة او عمل بقطاع اخر او الكتروني

اسأل شخص واقوله ما رائيك في عملي

إدارة المصروفات

وبصفةٍ عامة، لكي تستطيع إدارة مصروفاتك والسيطرة على نفقاتك، لا بد أن تحدد أهدافك من هذه العملية، إذ لديك فرصة أعلى في الإنجار بنسبة 95% إذا كتبت أهدافك وراجعتها باستمرار وبانتظام، حتى وإن كانت تحتوي على طموحات ترفيهية مثل السفر حول العالم، أو شراء جهاز إلكتروني باهظ الثمن، لأن تلك الأهداف تشجعك على الوصول إلى الأهداف الأخرى والتي قد تكون أكثر جدية مثل شراء منزل أو سيارة. مع ضرورة الانتباه إلى أن هناك أهداف حالية وأهداف يمكن أن تنتظر بضع سنوات لإدخالها على الميزانية وتحقيقها.

طرق لادخارخدع

ممكن يوميا مبلغ صغير متعة

سبيكت ذهب بوصة

ادخار العملات

أنت ومالك.. ما هي أفضل حلول الادخار الآمن 2017

اما قطاع بيع تجزئة وجملة لا

الانفجار المعرفي

التمويل العقاري فرصة ام فخ

لاجل سكن او تجارة او اصلاخ او ارض

سيتضاعف المبلغ لطول فترة السداد

اجيب برنامج تجارة وهمية في البورصة واتابع حقيقي ++++++++مثل لعبة مونوبلي

تجارة وهمية تجلب لي قدرة توقع بالمستقبل

اقل مبلغ لاستثمار بالبورصة محفظة متنوعة لاسهم من 35 الي 50 الف دولار

معرفة مكاني في هيكل المؤسسة

خطوط سلطتي وصلاحياتي

من المهم أيضًا، أن تحدد أهدافك ماليًا، لكي تجعلها قابلة للقياس والمقارنة مع الوقت. والأهم من ذلك، جعلها تبدو قابلة للتحقق. لنجرب مثالًا، فليكن هدفنا شراء منزل؛ إذن يجب أن نطرح هذه الأسئلة على أنفسنا، حتى نتمكن من حساب المبلغ الذي نحتاج إلى توفيره كل شهر:

ما هو السعر المقدر لشراء المنزل؟ 100 ألف دولار أمريكي.

هل سأدفع نقدًا أم لدي قرض عقاري؟ نقدًا.

كم ستكون دفعتي الأولى؟ 20٪ أو 20 ألف دولار.

متى أريد شراء منزل؟ 3 سنوات.

وبذلك، فإن المبلغ الذي علينا توفيره شهريًا = 555$ (20.000 دولار/ 36 شهر)، وعندما نقوم بهذه الحسبة في كل مرة نحدد بها أهدافنا المالية، مع اختلاف بعض الأسئلة، فإننا نحفز أنفسنا على الادخار عندما نرى أننا اقتربنا من غايتنا، وفي الوقت نفسه، قد نكتشف أن زياراتنا اليومية إلى ستاربكس أو مقاهي القهوة الأخرى تكلفنا سعر المنزل الذي لطالما أردنا شراءه وأن الجهل فيما يتعلق بأولوياتنا وأهدافنا المالية ليس نعمة وإنما نقمة يمكن تجنبها إذا حاولنا أن نجري حسابات فكرية سريعة كل شهر.

كيف يصمد راتبك حتى نهاية الشهر؟

لابد من قائد واحد للمال

وتعريف الراتب هو مقابل جهد جسدي او فكري

ما يتم الاتفاق عليه بالبداية ساخذه بالنهاية

لطوارىء وادخار بالاضافة لاساسي

وأوجز عقل خطة ونصائح للتعامل مع الراتب بالشكل الأمثل فيما يلي:

- كتابة النفقات الأساسية من بيت وإيجار ومدارس.. إلخ واقتطاع هذا المبلغ من الراتب.

- وضع خطة لاستخدام المبلغ المتبقي، وتحديد مقتطع شهري للطوارئ، ومقتطع شهري للادخار ولو بسيط جدا.

- اختيار وسائل ترفيه منخفضة التكلفة في حال كان الراتب غير كاف.

- الابتعاد عن الفوائد والديون والبطاقات البنكية ذات الفوائد مؤخرة الدفع، لأنها مغرية للإنفاق دون أن يشعر المرء بكم المبالغ المنفقة، بالإضافة إلى أنها تبني التزامات على الشخص للتسديد لاحقا، مما يزيد الضغط على الرواتب القادمة، والتخطيط للطوارئ.

- وضع حدود قصوى للاستخدام في بعض البنود مثل الهاتف، الإنترنت، بحيث لا يتجاوز الإنفاق مستويات معينة.

قاموس المال

الاستماع بكفاءة والاجابة بكفائة

الاحترافية

*

• العقلية الفقيرة، وهي عقلية أناس مهما كسبوا من مال فإنهم يبقون فقراء، لأن كل التدفقات النقدية المكتسبة تذهب إلى المصاريف، وليس إلى الأصول. ويغلب الطابع العاطفي على مشترياتهم ومصاريفهم، فيشترون أشياء ليسوا بحاجتها فعلاً. ومهما كان ثمن هذه الأشياء زهيداً، فإن تراكمها يؤدي إلى هدر مبالغ كبيرة.

العقلية الوسطى، وهي عقلية الطامحين إلى أن يصبحوا في الطبقة الغنية، ولكن تدفقاتهم المالية تذهب إلى نمط معيشتهم والاستهلاك، وتسديد القروض والديون، وليس إلى الاستثمار في الأصول.

العقلية الغنية، هي التي تضع كل تدفقاتها المالية في الأصول والاستهلاكات اليومية، وتتلافى “الخصوم”، أي القروض والديون. فذوو هذه العقلية يعتمدون على استثمار أموالهم، ويستغلون عائد الاستثمار في الاستثمار مجدداً.

وأشارت المتحدثة إلى أن هنـاك اختبـارات يمكن للمرء إجراؤها على شبكة الإنترنت، لمعرفة طبيعة عقليته المالية.

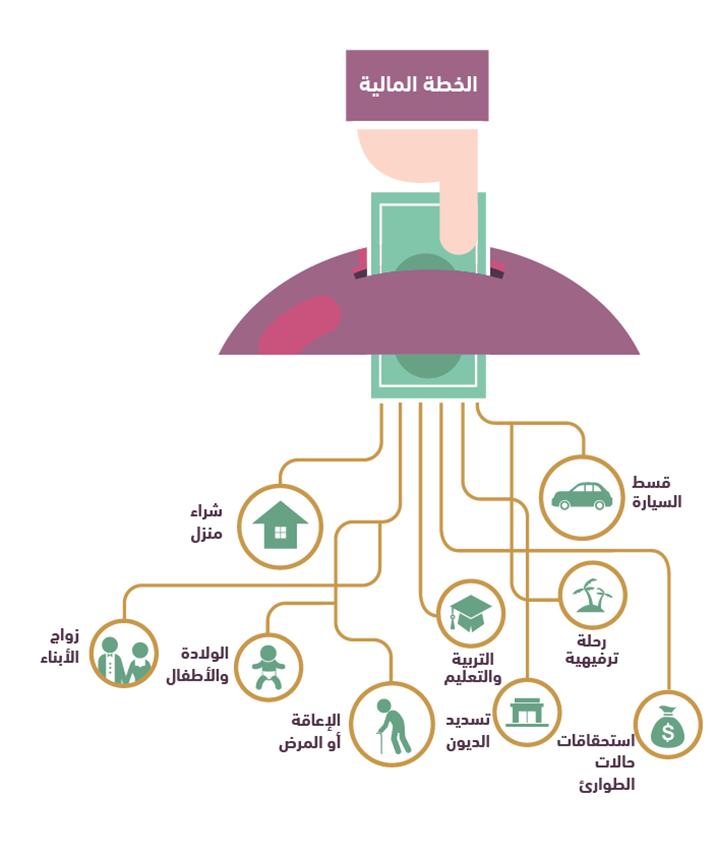

أهمية تحديد الأهداف

مواعيد تسديد الديون وأقساط المدارس وزواج الأبناء على سبيل الأمثلة، ومنها غير المتوقَّع مثل المرض والإعاقة والبطالة والاضطرار للسفر لسبب ما، الوفاة وما شابه ذلك، مما يتطلب مصاريف كبيرة نسبياً. ومن التأمل في هذه الجوانب التي يجب أن يأخذها التخطيط المالي في الحسبان

فهم مجالات صرف الأموال، وتحديد التدفقات المالية ومعدل العائد من الاستثمار، والتعرف على مصادر الخطر على الأموال وتطوير حلول لحمايتها. والأهم من ذلك، وضع قائمة مكتوبة بالأهداف المتوخاة من التخطيط، التي يجب أن تكون محدَّدة، قابلة للقياس، واقعية

ويمكن تحقيقها، ومحدَّدة بإطار زمني.

إن عدم ترتيب الأولويات هو من أكثر الأمور التي توقع في المشكلات. وتشدد على أن هذه الأولويات يجب أن تكون مكتوبة. وتضيف: “إن ترتيب الأولويات يقتضي أحياناً الاستغناء عن هدف إذا كان يتعارض مع هدف آخر أهم منه”. وبشأن صرف المال بشكل سليم لا يعطل تنفيذ الخطة المالية، قالت: “من المهم جداً التحسب للمناسبات التي تتطلب مصاريف خاصة بها، مثل شهر رمضان، الذي يمكننا أن نبدأ بالتسوق له قبل حلوله، لأن التسوق خلاله هو من الأخطاء الشائعة، إذ غالباً ما يتضمَّن آنذاك مصاريف عشوائية. وكذلك ما يسمى بالعروض والإغراء بالحسومات التي تقدِّمها المتاجر في أوقات معيَّنة، ونكون نحن في غنى عنها. فقائمة التسوق يجب أن تُعدّ بناءً على جرد ما هو موجود في المنزل وما يلزمه فقط”.

ميزانية 20/30/50″، ويتدرَّج من الاحتياجات الأساسية إلى الرغبات الشخصية، على الشكل الآتي:

المصاريف الأساسية %50

• %25 للإيجار والقروض

• %10 للمواصلات (بما في ذلك وقود السيارة)

•

%5 لاستهلاك الماء والكهرباء (ويُعد ترشيد الاستهلاك في هذين المجالين جزءاً من الخطة)

• %10 غذاء وحاجيات للبيت

أولويات مالية %30

• %15 ادّخار (للاستثمار)

• %10 للتقاعد

• %5 للمنتجات المالية (بطاقات الاعتماد، التأمين الصحي، التأمين على الممتلكات، وغير ذلك.)

• %5 مصاريف طبية

خيارات شخصية ونمط حياة %20

• ترفيه

• مستلزمات العناية الشخصية

• الملابس

• الهوايات

• الأكل في المطاعم وارتياد المقاهي

• مصاريف أخرى

• العقلية الفقيرة، وهي عقلية أناس مهما كسبوا من مال فإنهم يبقون فقراء، لأن كل التدفقات النقدية المكتسبة تذهب إلى المصاريف، وليس إلى الأصول. ويغلب الطابع العاطفي على مشترياتهم ومصاريفهم، فيشترون أشياء ليسوا بحاجتها فعلاً. ومهما كان ثمن هذه الأشياء زهيداً، فإن تراكمها يؤدي إلى هدر مبالغ كبيرة.

العقلية الوسطى، وهي عقلية الطامحين إلى أن يصبحوا في الطبقة الغنية، ولكن تدفقاتهم المالية تذهب إلى نمط معيشتهم والاستهلاك، وتسديد القروض والديون، وليس إلى الاستثمار في الأصول.

العقلية الغنية، هي التي تضع كل تدفقاتها المالية في الأصول والاستهلاكات اليومية، وتتلافى “الخصوم”، أي القروض والديون. فذوو هذه العقلية يعتمدون على استثمار أموالهم، ويستغلون عائد الاستثمار في الاستثمار مجدداً.

وأشارت المتحدثة إلى أن هنـاك اختبـارات يمكن للمرء إجراؤها على شبكة الإنترنت، لمعرفة طبيعة عقليته المالية.

أهمية تحديد الأهداف

مواعيد تسديد الديون وأقساط المدارس وزواج الأبناء على سبيل الأمثلة، ومنها غير المتوقَّع مثل المرض والإعاقة والبطالة والاضطرار للسفر لسبب ما، الوفاة وما شابه ذلك، مما يتطلب مصاريف كبيرة نسبياً. ومن التأمل في هذه الجوانب التي يجب أن يأخذها التخطيط المالي في الحسبان

فهم مجالات صرف الأموال، وتحديد التدفقات المالية ومعدل العائد من الاستثمار، والتعرف على مصادر الخطر على الأموال وتطوير حلول لحمايتها. والأهم من ذلك، وضع قائمة مكتوبة بالأهداف المتوخاة من التخطيط، التي يجب أن تكون محدَّدة، قابلة للقياس، واقعية

ويمكن تحقيقها، ومحدَّدة بإطار زمني.

إن عدم ترتيب الأولويات هو من أكثر الأمور التي توقع في المشكلات. وتشدد على أن هذه الأولويات يجب أن تكون مكتوبة. وتضيف: “إن ترتيب الأولويات يقتضي أحياناً الاستغناء عن هدف إذا كان يتعارض مع هدف آخر أهم منه”. وبشأن صرف المال بشكل سليم لا يعطل تنفيذ الخطة المالية، قالت: “من المهم جداً التحسب للمناسبات التي تتطلب مصاريف خاصة بها، مثل شهر رمضان، الذي يمكننا أن نبدأ بالتسوق له قبل حلوله، لأن التسوق خلاله هو من الأخطاء الشائعة، إذ غالباً ما يتضمَّن آنذاك مصاريف عشوائية. وكذلك ما يسمى بالعروض والإغراء بالحسومات التي تقدِّمها المتاجر في أوقات معيَّنة، ونكون نحن في غنى عنها. فقائمة التسوق يجب أن تُعدّ بناءً على جرد ما هو موجود في المنزل وما يلزمه فقط”.

ميزانية 20/30/50″، ويتدرَّج من الاحتياجات الأساسية إلى الرغبات الشخصية، على الشكل الآتي:

المصاريف الأساسية %50

• %25 للإيجار والقروض

• %10 للمواصلات (بما في ذلك وقود السيارة)

•

%5 لاستهلاك الماء والكهرباء (ويُعد ترشيد الاستهلاك في هذين المجالين جزءاً من الخطة)

• %10 غذاء وحاجيات للبيت

أولويات مالية %30

• %15 ادّخار (للاستثمار)

• %10 للتقاعد

• %5 للمنتجات المالية (بطاقات الاعتماد، التأمين الصحي، التأمين على الممتلكات، وغير ذلك.)

• %5 مصاريف طبية

خيارات شخصية ونمط حياة %20

• ترفيه

• مستلزمات العناية الشخصية

• الملابس

• الهوايات

• الأكل في المطاعم وارتياد المقاهي

• مصاريف أخرى

من الاستقلال المالي إلى الحرية المالية

ولعل أهم ما في الاستثمار من نتائج بالنسبة إلى المستثمر الجيّد، هو أنه يسمح لصاحبه بالانتقال من مرحلة الاستقلال المالي إلى الحرية المالية. والفرق بين الاثنين كبير.

فالاستقلال المالي، كما أوضحت المتحدثة مروة حرب هو في القدرة على تلبية الاحتياجات الأساسية الثلاثة: الغذاء والملبس والمسكن، من دون أي دَين لهذه الغاية. إذ يكون الدخل أكبر من النفقات الخاصة بذلك.

أما الحرية المالية فهي قدرة الفرد على القيام بما يخطط له مالياً من دون أي قيود مرتبطة بالعمل أو بأي اعتبار آخر، ففي الحرية المالية تكون أموال الفرد هي العاملة لديه وليس هو من يعمل من أجلها.

الاستثمار في الذات يجني ثماره أضعافاً في وقت لاحق. فهو يزيد من قيمة الفرد، الأمر الذي ينعكس بدوره زيادة في دخله المالي”. ما قل مال في زيادة العقل

التخطيط المالي ليس للحرمان والتقشف، بل متابعة والتزام وإنماء للمال

حب المظاهر الاجتماعية، مثل شراء ملابس باهظة الثمن، أو الاقتراض لشراء سيارة فخمة، من دون الأخذ بعين الاعتبار ما يشكِّله ثمن هذه الأشياء بالنسبة لأحوالنا المالية

ثلاثة رواتب على الأقل

للحالات الطارئة

المشكلة هي في ظهور حالات مفاجئة تتطلَّب مصاريف لم تكن في الحسبان، وتوقع الميزانية في عجز. فتولَّت العقل الرد بقولها: إن من أسس الميزانية السليمة تخصيص مبلغ للظروف الطارئة والعجز الذي يمكنه أن يظهر ويسمى “بند الطوارئ” أو “كاش الطوارئ”، ويجب أن يعادل هذا المبلغ ثلاثة رواتب شهرية على الأقل، والأفضل أن يصل إلى ما يعادل ستة رواتب، ويتم إيداعه في البنك. وعندما تضطرك الظروف إلى استخدامه أو استخدام جزء منه، عليك أن تغطيه في وقت لاحق”.

“الطوارئ”، وهي البطالة لسبب غير متوقَّع أو المناسبات الاجتماعية الكبيرة والتكلفة غير المتوقعة أو الإصابة بإعاقة أو الوفاة أو المرض، علماً أن الأمور الصحية يمكن إخراجها من بنـد الطوارئ بعمل تأمين صحي يغطي تكاليفها، ويتــم إدراجه في الميزانية.

إن الخطة المالية ليست فردية، بل عائلية، يشارك الجميع في تحقيقها وإنجاحها، وحبَّذا لو وضع كل فرد في العائلة خطته الخاصة الصغيرة إلى جانب الخطة الأساسية.

غالبية المشكلات العائلية المؤدية إلى الطلاق في المملكة هي مالية

المحور الثاني

الاستثمار، كيف ولماذا؟

مواجهة التضخم

فالتضخّم في ارتفاع مستمر. وقوة كل العملات في العالم، تنخفض بمرور الوقت. وبالتالي، فإن ما نشتريه اليوم بمبلغ معيَّن، سيتطلَّب في العام المقبل المبلغ نفسه مضافاً إليه ما يعادل نسبة التضخم. بعبارة أخرى، إن ما قد يبدو اليوم مدَّخرات كبيرة تكفي للعيش لسنوات، لن تكون كذلك إذا بقيت في شكل سيولة؛ لأنها ستفقد بمرور الوقت، وباستمرار، قيمتها شيئاً فشيئاً، ووحده الاستثمار الذي تفوق عوائده نسبة التضخم، هو ما يحفظ لهذه المدَّخرات قيمتها وحجمها الحقيقي، كما يمكنه أن يزيدها.

التقاعد

عندما يتقاعد المرء، يفقد جزءاًالتدفق المالي المباشر الذي كان يأتيه من عمله. وفي هذه النقطة بالذات، أشارت العقل إلى أن كثيراً من الناس لا يعيرون تاريخ التقاعد الاهتمام الكافي، ولا يعرفون المبالغ التي ستتوفر لهم فعلاً في فترة التقاعد، وما سيحتاجونه بشكل دقيق. واستطردت قائلة: “عندما وضعت قوانين التقاعد في العالم قبل عدة عقود من الزمن، كان معدل الأعمار 65 سنة. أما اليوم فارتفع إلى 85 سنة. وهذا ما تسبَّب في مشكلة عالمية لأن متطلبات المتقاعد ازدادت بشكل كبير كي يتمكن من تأمين احتياجاته الأساسية لهذه الفترة الطويلة من الزمن. وهذا ما يجب أخذه في الحسبان منذ وقت مبكِّر في مرحلة العمل.

رعاية الأطفال والأبناء

تنمية الثروة

يسمح الاستثمار بتنمية الثروة، وهذا ما يتيح المجال لتحقيق أهداف أخرى على الآماد القصيرة والمتوسطة والطويلة لم تكن ممكنــة بالاتكال على ما هو مدّخر من الراتـب الثابت، فالراتــب هو معاش وليس ثروة. ومتطلبات الحياة تستدعي الاستثمار لتلبيتها.

قبل الإقدام على الاستثمار، وأهمها:

• تسديد الديون

• تحييد صندوق الطوارئ، لأن المال المستثمــر قد لا يكون قابـلاً للاستعادة في شكل سيولة في أي وقت.

وأوضحت أريج العقل أن الطبقتين الوسطى والغنية هما المعنيتان بالاستثمار لامتلاكهما الملاءة المالية اللازمة لذلك، وقدرة هاتين الطبقتين على الادِّخار. غير أنها لفتت إلى أنه لا يجب الاستهانة بالمبالغ القليلة؛ لأنها “قد تصنع لنا الثروة”. وأوضحت أن المقصود بالثروة ليس المبالغ الطائلة، بل الوصول إلى نمط الحياة المالية التي نطمح إليها.

وكانت مروة حرب قد ضربت مثلاً على جدوى ادِّخار المبالغ الصغيرة، بقولها إن ادِّخار ثمن كوب قهوة يومياً، وهو 14 ريالاً، يعني ادِّخار 420 ريالاً في الشهر، أو 5040 ريالاً في السنة. وعندما نضيف إلى المبلغ المدَّخر من ذلك لمدة عشر أو عشرين سنة، العوائد الناجمة عن استثماره، نصل إلى عدة مئات آلاف من الريالات. وأوضحت: “ليس المقصود من هذا أن نبخل على أنفسنا بكوب قهوة، بل كما أننا لا نبخل على أنفسنا بذلك، فمن باب أولى ألَّا نبخل على أنفسنا بادِّخار مبالغ بسيطة لاستثمارها”.

مخاطر الاستثمار

ونصائح لمواجهتها

كما ينطوي الاستثمار على إمكانية تحقيق أرباح، فإنه ينطوي أيضاً على إمكانية خسارة جزء معيَّن من رأس المال، أو كله في حال الاستثمارات عالية المخاطر.

وبشكل عام، يمكن القول إنه كلما كان العائد المرتقب من الاستثمار واعداً وكبيراً، كانت المخاطر عالية. ولكن هناك جملة محاذير يمكن درؤها بتلافي الأخطاء الشائعة الآتية:

الاقتراض لأجل الاستثمار. فالاستثمـار يتطلب عادة وقتاً معيَّناً ليدر عوائده على المستثمر، الأمر الذي يعني تراكم عوائد الدين على صاحبه، كما أنه في حال كان الاستثمار خاسراً تصبح خسائر المستثمر مضاعفة.

• التمسك بالاستثمار الخاسر. إذ من الأفضل دراسة خيار الانسحاب من استثمار خاسـر خاصــة إذا كانت مؤشرات أدائـه لا تشير إلى إمكانيــة تحسنه في المستقبل المنظــور، بدلاً من الغرق في مزيد من الخسائر.

• العمل بتوصيات غير موثوقة، مثل تلك التي تروج على وسائل التواصل الاجتماعي، ولا أحد يعرف مصدرها وصدقيتها.

• المبالغة في الاهتمام بعائدات السنوات السابقة. لأنه يمكن لبعض الاستثمارات أن تكون مربحة جداً في وقت ما، وغير ذلك في وقت لاحق.

• الخوف من الاستثمار مجدداً بعد الوقوع في خسائر. فالتعلم من الأخطاء أمر واجب في الاستثمار.

• اللهفة إلى الكسب السريع. فنتائج الاستثمار لا تظهر في بدايته.

• تحديد الهدف من الاستثمار، والوعي بمتطلباته ومدى تأثره بالمتغيرات المحيطة والمرتقبة. وهذا يتطلَّب بعض الجهد والتثقيف الذاتي.

• دراسة التوقيت المناسب، لأن بعض الاستثمارات تعتمد في جدواها على عاملي السرعة والوقت.

• توزيع الاستثمارات، وعدم الاعتماد على منصة واحدة، أي العمل بقول الحكمة الشعبية: “لا تضع كل البيض في سلة واحدة”.

• عندما يكون المبلغ المستثمر متوسطاً، من الجيد أن يقتصر استثماره على ثلاث منصات كحد أقصى.

• عدم توظيف أكثر من %10 من إجمالي الأصول في استثمار عالي المخاطر.

• إضافة الأرباح إلى حساب الاستثمار لزيـادة حجم رأس المـال الأساســي، الذي يزيـد بدوره لاحقاً مقدار الأرباح.

تقترح مجالات محدّدة للاستثمار تبدو في الوقت الحاضر أفضل من غيرها، لأن الشائع منها مجالان فقط، وهما سوق الأسهم وقطاع العقار، قالت أريج العقل: لا يوجد قالب جاهز يمكن أن ننصح به الجميع. فالمسألة ترتبط بكل فرد على حدة، وبما يتوخاه من الاستثمار، وحجم الفائض الذي يريد أن يستثمره.

دورة الحياة تمتد من الطفولة إلى سن التقاعد. وما يصل إليه الإنسان في سن التقاعد هو نتيجة ما شبّ عليه منذ طفولته. وهناك سلوكيات تبدو في ظاهرها بسيطة، ولكنها قد تكون ذات تأثيرات كبيرة لاحقاً. فعلى سبيل المثال، كثيراً ما نواجه مع الأهل مشكلة وهي اعتقاد أطفالهم أن المال الذي يسحبه أهلهم ببطاقة الصرّاف الآلي هو مال لا ينتهي. ولذا علينا أن نطلعهم على أن هذا المال محدود، وهو نتيجة العمل والجهـد الذي يبذله آباؤهم في جمعه ليدركوا القيمة الحقيقية للمصروف الذي نعطيهم إياه“.

الجهد المبذول وأن الأموال لا تأتي بسهولة، يجعلهم يدركون قيمة المال

إننا نتحدث عن المال والمال والمال.. ولكن لا يجب أن يوحي هذا للبعض أن في الأمر دعوة إلى الشح والبخل فالصدقة من الفضائل التي يجب أن نعوّد أطفالنا عليها. ويجب أن نبدأ بزرع القناعة عند الطفل بأهمية تقسيم مصروفه الخاص به لنفسه وللصد

ليست هناك تعليقات:

إرسال تعليق